Gewinnbeteiligung , Erfolgsorientierte Vergütung

Erfolgsbeteiligung, Bilanz-Gewinnbeteiligung, Prämienmodelle

Was sind die Vorteile der Erfolgs- und Gewinnbeteiligung?

Modelle der gewinnorientierten variablen Vergütung (Bilanzgewinnbeteiligung bzw. Erfolgsbeteiligung) werden oftmals unterschätzt und in ihren Wirkungen verkannt. Dabei bieten sie eine Reihe von Vorteilen:

- Gewinnbeteiligungsmodelle sind ein überzeugendes Motivationsinstrument.

- Darüber hinaus fördern sie auch die Bindung der Beschäftigten an das Unternehmen, dienen so der Steigerung der Arbeitgeberattraktivität und damit auch als Argument der Personalgewinnung auf allen Ebenen.

- Die Gewinnorientierung bringt automatisch mit sich, dass die Nutznießer des Modells nicht nur den Umsatz, sondern auch die Kosten des Unternehmens in den Mittelpunkt ihres Handelns stellen.

- Durch die Beteiligung am Unternehmenserfolg werden die Interessen des Unternehmens und die seiner Mitarbeiter in Einklang gebracht.

- Darüber hinaus ist eine fundierte Kundenorientierung von hoher Bedeutung für eine mittel- bis langfristige Gewinnorientierung. Dies erkennen Mitarbeiter, die gewinnbasiert vergütet werden schnell und erhalten dadurch auch einen langfristigen Blickwinkel - zum Nutzen aller Beteiligter.

- Von besonderem Stellenwert ist auch, dass gewinnorientierte variable Vergütungsanteile grundsätzlich aus der für das Unternehmen verfügbaren Liquidität geleistet werden. Somit muss das Unternehmen nicht mit einer Vergütung in Vorleistung treten, wie es z.B. im Rahmen der leistungsorientierten Entlohnung der Fall sein kann. Hier kann ein Unternehmen durchaus in die "Zwangslage" geraten, Leistung vergüten zu müssen, die (noch) nicht erfolgswirksam geworden ist und im schlimmsten Fall nie erfolgswirksam wird.

- Gewinnorientierte Vergütungsmodelle beinhalten oftmals einen starken Anreiz zur Teamorientierung. Auch in diesem Bereich grenzen sie sich eindeutig von der meist individuell ausgerichteten leistungsorientierten Vergütung ab.

Wie kann eine Gewinnbeteiligung gestaltet und strukturiert werden?

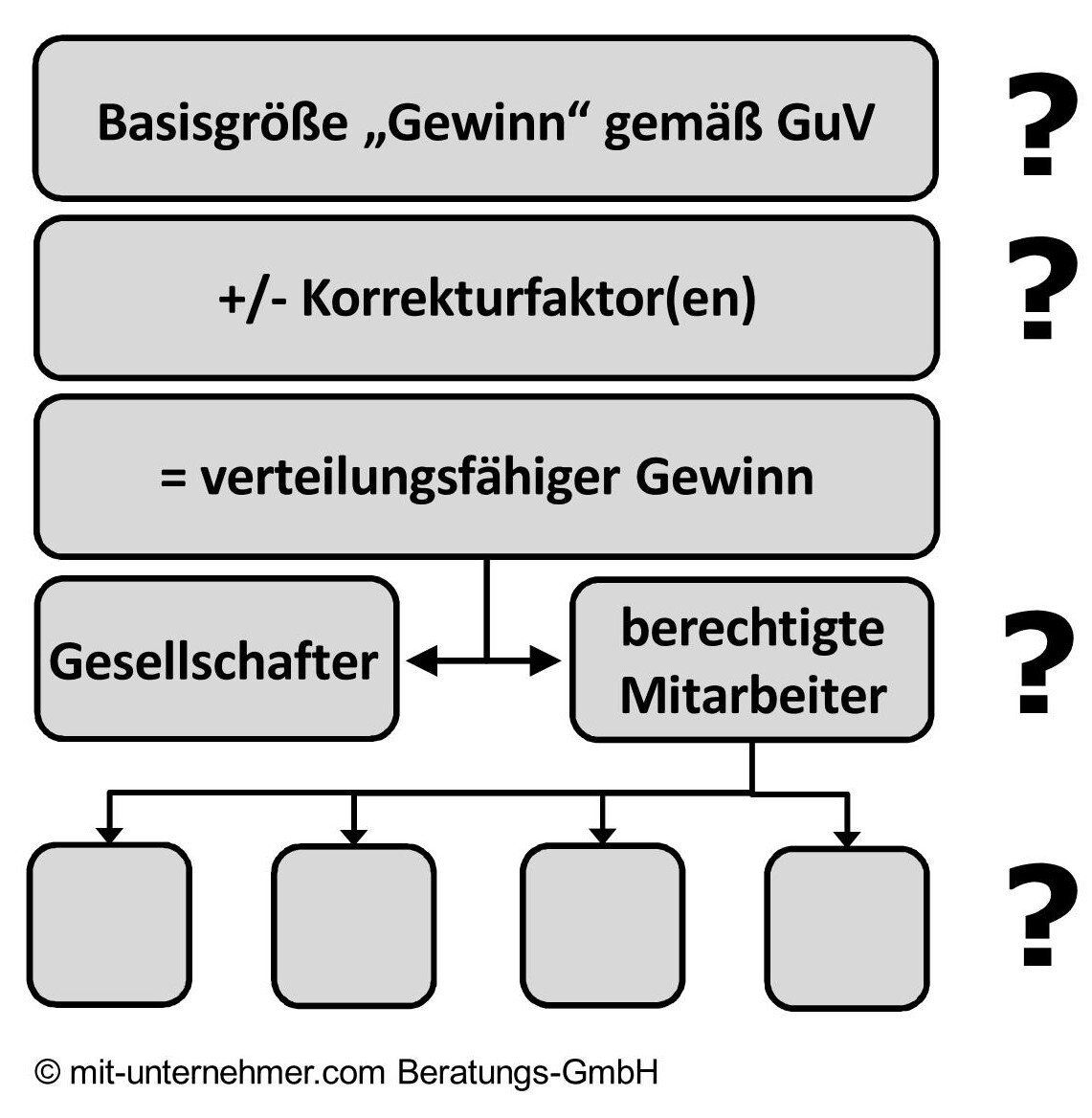

Gewinnorientierte variable Vergütungsmodelle werden üblicherweise wie folgt aufbaut:

Wie aus der Grafik ersichtlich ist, besitzt die Gewinnbeteiligung vier zentrale Stellschrauben. Dies sind:

- Die Basisgröße "Gewinn": Diese sollte eine objektive Kennziffer sein, die sich direkt aus dem Rechnungswesen ableiten lässt, aber auch aus einem durch das Unternehmen bereitgestellten "Topfes" bestehen kann. Von Vorteil ist, wenn die Mitarbeiter ihren Einfluss auf die Basisgröße deutlich erkennen und die gewählte Größe bereits in der Vergangenheit bei z.B. Belegschaftsversammlungen Erwähnung fand. Die Kenngröße kann sich auf das Gesamtunternehmen oder Unternehmensbereiche beziehen. Darüber hinaus bestehen in diesem Punkte weitere Ansätze der Verfeinerung die es ermöglichen, das Modell gezielt auf die individuellen Verhältnisse auszurichten.

- Über die Einbindung von Korrekturfaktoren besteht die Möglichkeit, den Mitarbeitereinfluss auf die dem Vergütungsmodell unterliegende Ausgangsgröße zu steigern. Auch hier gibt es eine Vielzahl von Gestaltungsoptionen, die jedoch sparsam zur Anwendung kommen sollten.

- Das Volumen des Gesamtgewinnanteils, der den Mitarbeitern zugeführt wird, kann auf sehr unterschiedlichen Wegen definiert werden. Dies ist von Bedeutung, um das Modell mit besonderen Anreizeffekten auszustatten.

- In Schritt vier wird der Gesamtgewinnanteil auf Mitarbeitergruppen oder einzelne Mitarbeiter verteilt. Hier ist ebenso eine sorgfältige Gestaltung erforderlich. Zudem sind hier arbeitsrechtliche Restriktionen zu beachten.

Feinjustierung der Gewinnbeteiligung auf den individuellen Einsatzbereich

Somit ist insgesamt erkennbar, dass die Gestaltung einer Gewinnbeteiligung sehr viele Optionen ermöglicht. Jeder dieser vier genannten Gestaltungsbereiche kann zu einer Vielzahl unterschiedlicher führen. Nur Unternehmen, die alle zur Verfügung stehenden Optionen kennen und deren Auswirkungen wertfrei diskutiert haben, können das optimal zu ihren Ausgangsbedingungen passende Modell finden.

Darüber hinaus ist auch immer die Durchführung einer Modellrechnung erforderlich. Hier zeigt sich, dass alle Beteiligten (Gesellschafter wie Mitarbeiter) in der Zukunft von dem Gewinnbeteiligungsmodell profitieren. Auch dies sind äußerst wichtige Erkenntnisse, die in die Modellformulierung einfließen und Vorbehalte schnell abbauen.

Eine unzureichend durchdachte Modellgestaltung führt dagegen zum Gießkannenmodell, Motivationspotenziale werden verschenkt und Lohnkosten verpuffen wirkungslos.

Wir helfen Ihnen gerne weiter und entwickeln mit Ihnen zusammen ein geeignetes und produktivitätsförderndes Modell.

Weitere interessante Informationen über das Thema Variable Vergütung finden Sie auch hier: